一文看懂半导体制程技术进步的“燃料”——光

来源:浙商证券

注:文内信息仅为提供分享交流渠道,不代表网站观点

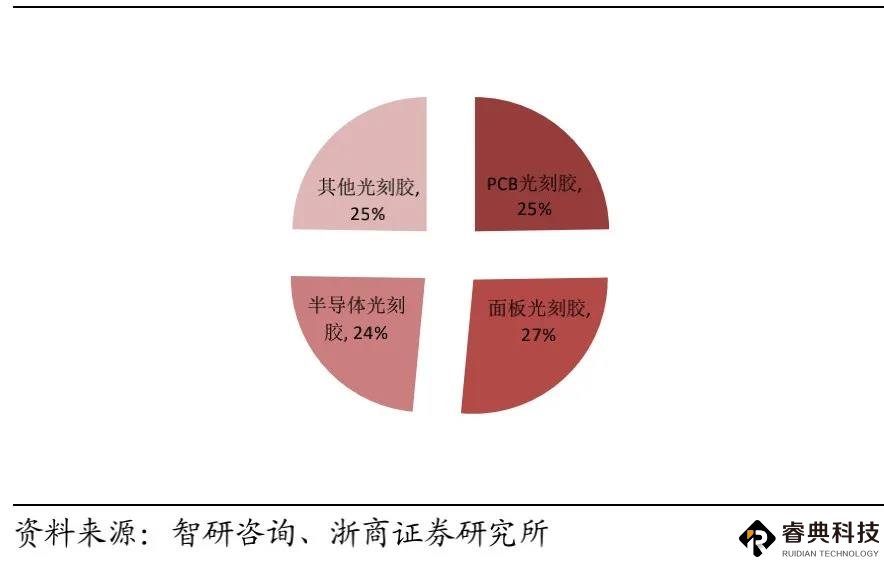

据第三方机构智研咨询统计,至2022年全球光刻胶市场规模将超过100亿美元。光刻胶按应用领域分类,可分为 PCB 光刻胶、显示面板光刻胶、半导体光刻胶及其他光刻胶。全球市场上不同种类光刻胶的市场结构较为均衡,具体占比可以如下图所示。

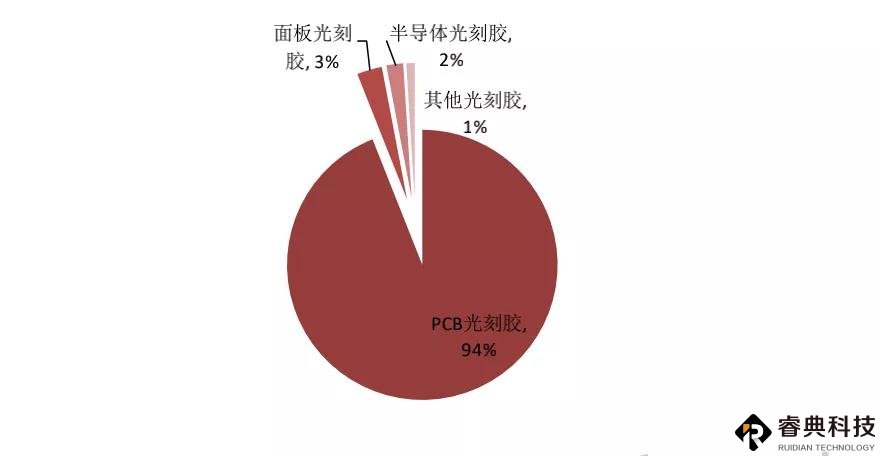

智研咨询的数据还显示,受益于半导体、显示面板、PCB产业东移的趋势,2019年中国光刻胶市场本土企业销售规模约70亿元,全球占比约10%,发展空间巨大。目前,中国本土光刻胶以PCB用光刻胶为主,平板显示、半导体用光刻胶供应量占比极低。中国本土光刻胶企业生产结构可以如图所示。

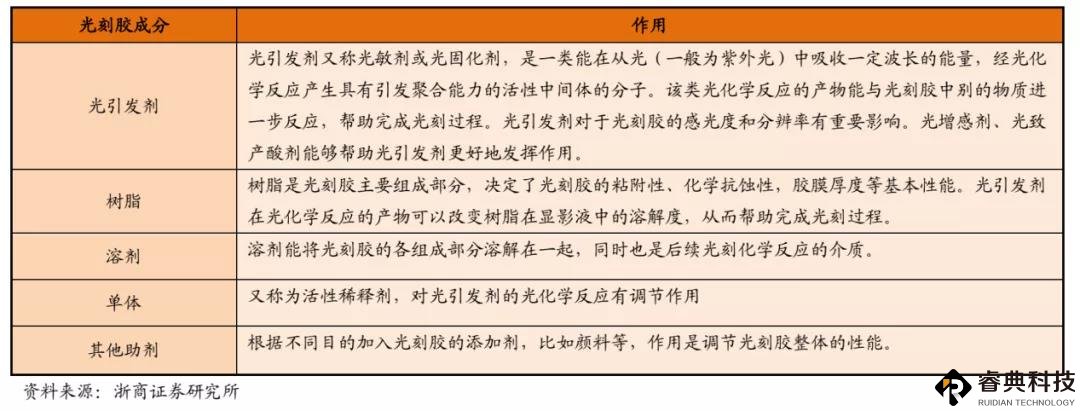

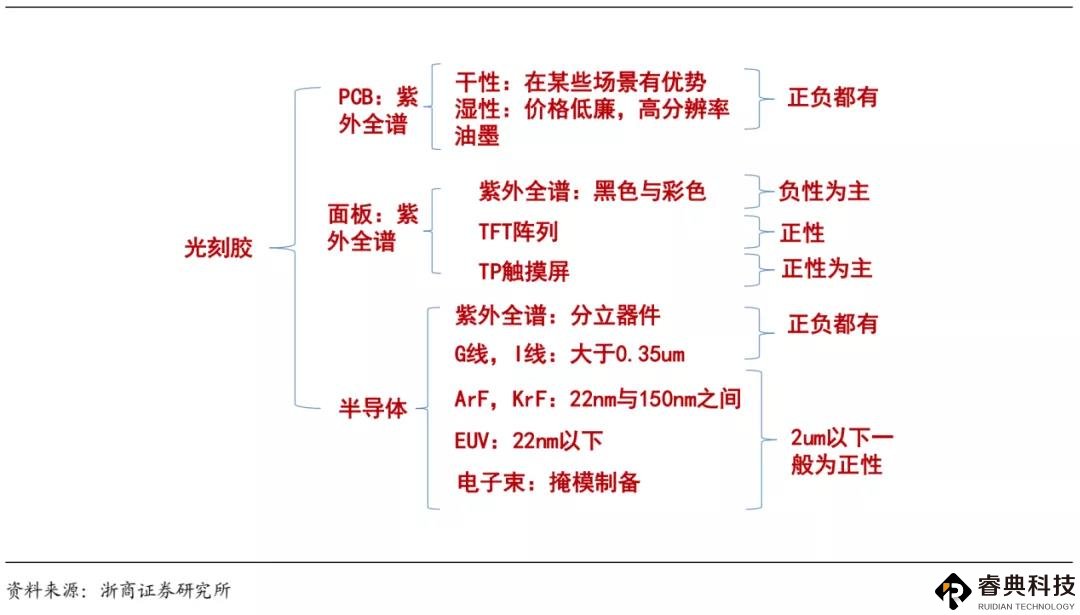

光刻胶分类

在PCB行业,主要使用的光刻胶有干膜光刻胶、湿膜光刻胶、感光阻焊油墨等。干膜是用特殊的薄膜贴在处理后的敷铜板上,进行曝光显影;湿膜和光成像阻焊油墨则是涂布在敷铜板上,待其干燥后进行曝光显影。干膜与湿膜各有优势,总体来说湿膜光刻胶分辨率高于干膜,价格更低廉,正在对干膜光刻胶的部分市场进行替代。

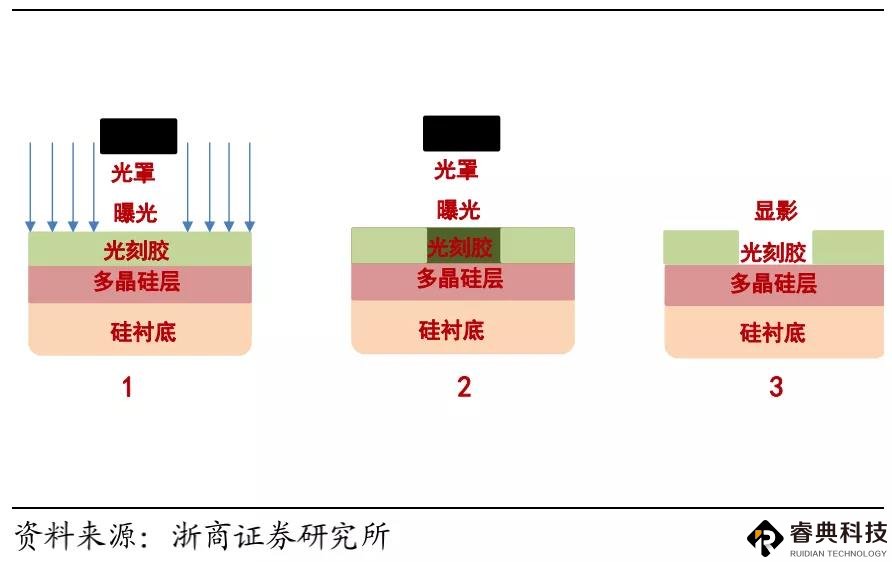

在半导体集成电路制造行业,主要使用g线光刻胶、i线光刻胶、KrF光刻胶、ArF光刻胶等。在大规模集成电路的制造过程中,一般要对硅片进行超过十次光刻。在每次的光刻和刻蚀工艺中,光刻胶都要通过预烘、涂胶、前烘、对准、曝光、后烘、显影和蚀刻等环节,将光罩(掩膜版)上的图形转移到硅片上。

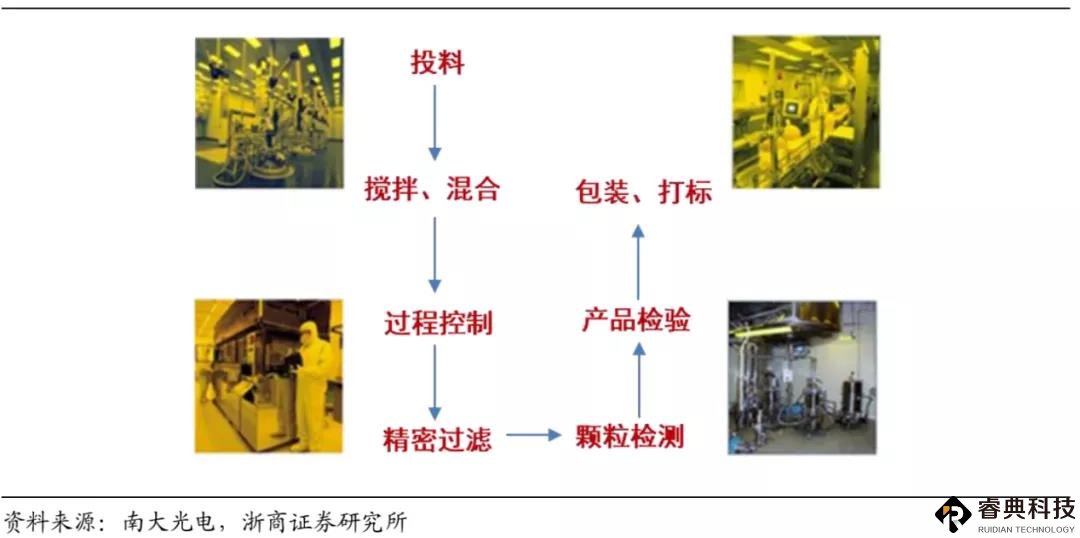

光刻胶是集成电路制造的重要材料:光刻胶的质量和性能是影响集成电路性能、成品率及可靠性的关键因素。光刻工艺的成本约为整个芯片制造工艺的35%,并且耗费时间约占整个芯片工艺的40%-50%。光刻胶材料约占IC制造材料总成本的4%,市场巨大。因此光刻胶是半导体集成电路制造的核心材料。

(负性光刻胶显影示意图)

光刻胶材料制备壁垒高

(SEMI 超净高纯试剂标准)

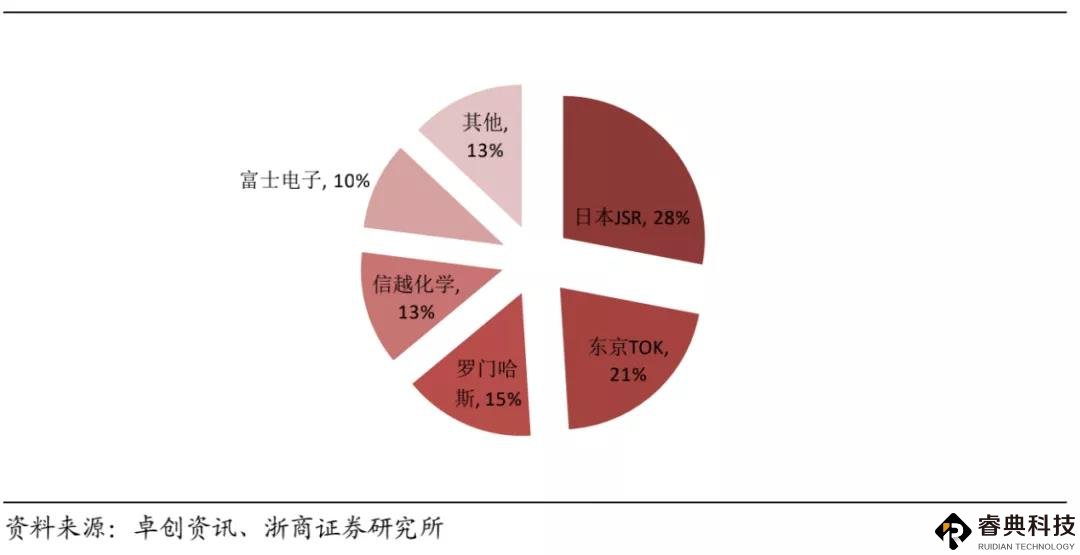

美国和日本把持的市场