全球液晶领域领先后,中国离显示强国还有多远

以下文章来源于华商韬略 ,作者华商韬略国家间的竞争是经济的竞争,也是产业的竞争,竞争的主体是企业。全球液晶显示角力后,中国厂商逐步取得全球领先的产业规模和竞争力,这个优势,是人强我弱下超过十年的坚持不懈而后取得的结果。带领TCL跻身世界液晶双雄的李东生,今年两会以人大代表身份再提相关议案,继续推进中国显示产业的战略布局。在题为《关于加速新型显示产业生态发展的建议》的建议中,李东生呼吁:从国家层面,加强产业链的配套能力,加速开发一部分核心材料,加快培育一批核心装备产业。新型显示技术是指以印刷OLED为代表的下一代显示技术,包括印刷OLED、QLED、Mini/Micro-LED等。它们跟液晶(LCD)一样,同属于半导体显示。李东生提这份议案,是新形势下对显示产业的一次主动出击。刚刚过去的2020年,全球液晶产业战局尘埃落定,中国双巨头TCL、京东方最终胜出,统领全球一半以上的市场。

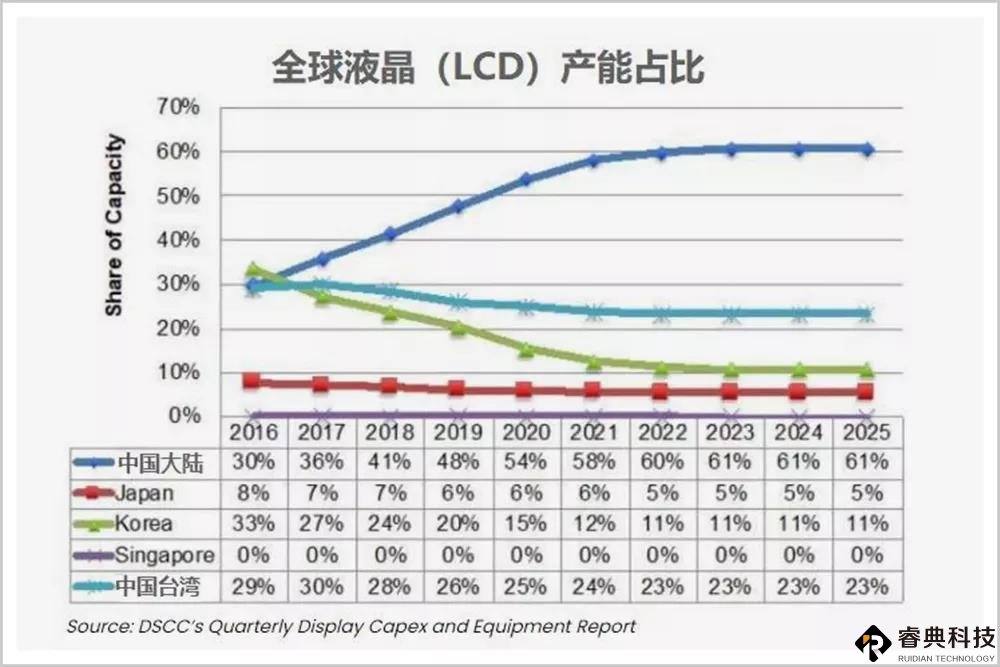

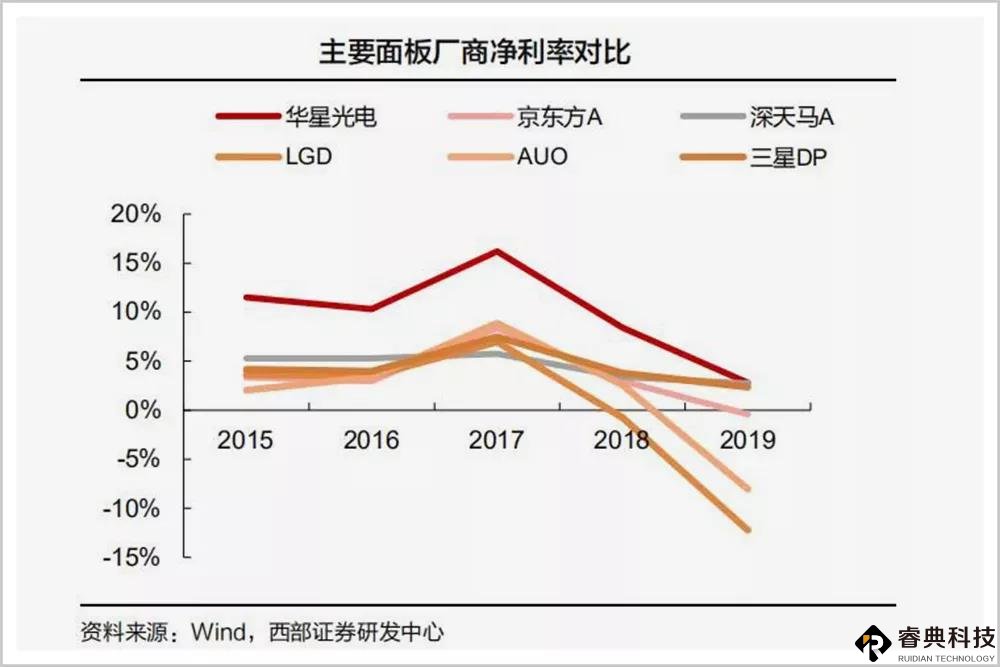

中国厂商的胜出,得益于十年如一日的战略布局和坚持,最终以成本和效率优势压垮了对手。2009年,当做彩电的李东生决定,向上游面板产业进军,试图砸烂日韩厂商套在中国彩电行业脖子上的枷锁时,形势并不乐观。彼时,国产彩电虽然风生水起,但液晶面板几乎全靠进口,国家每年为此背负巨额的贸易逆差。仅有的几家液晶面板厂商,还因为大量融资,背上“恶意圈钱”的骂名。TCL就是在这样的背景下,开始了自己的征程。2009年,华星光电成立。液晶面板是个重资产行业,一条生产线,投资动辄几百亿元。李东生凭着自己的战略远见和一腔情怀,咬牙坚持了下来。10年7条产线,其中两条11代产线,这样的产能扩张,业内少见。虽然规模带来成本优势,但仅有规模还不足以制胜,还得有效率。TCL的效率体现在它的产业链协同上。通过同区域建厂,TCL可以共用变电站、大宗气体站等基础设施,同时减少了偏光片、玻璃基板等材料的运输成本。例如,全球第二大的玻璃基板厂商日本旭硝子,专门在深圳建厂,给华星光电深圳产线做配套。给旗下TCL电子(品牌电视全球出货量排名第三)供货,绑定三星、小米等大客户,则进一步降低了公司的销售费用。这些极致管理下的成本和效率优势,在新一轮全球液晶面板产能大对决中,给TCL输送了充足的弹药。2017年以后,随着中国厂商产能大扩张,全球液晶面板价格暴跌,三星和LG因为亏损,不得不分批撤出液晶市场。而即便在行业最低谷的2019年,TCL华星也保持了业内少有的盈利,成为行业内唯一一家保持年度盈利的面板企业。

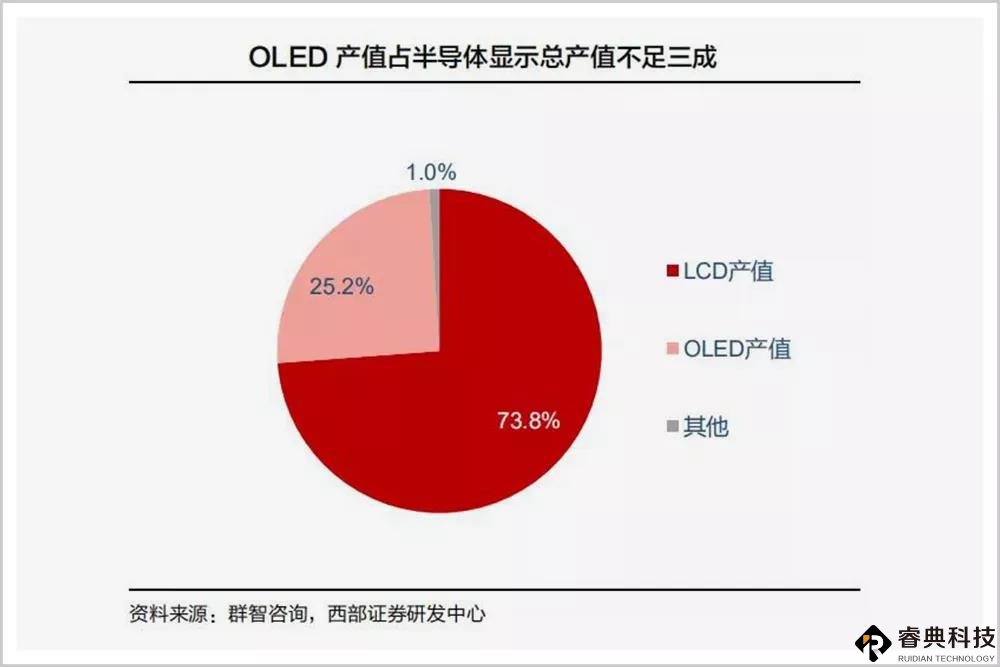

最终,TCL不但趟过低谷,还趁势拿下了更大的市场份额,成为全球液晶产能第二。取得阶段性胜利后,TCL乘胜追击,于2020年收购了苏州三星的液晶工厂和模组工厂。收购苏州三星,提升了TCL在全球显示产业链中的话语权。但这只是李东生战略大棋局中的一环。2018年年底,彼时的TCL集团剥离家电资产,专注于半导体显示;2020年1月,更名TCL科技,彻底转型科技产业集团;2020年7月,参与中环集团混改,成为国内单晶硅双雄之一的中环半导体第一大股东。随着这一系列落子,TCL科技不但夯实了自己全球液晶巨头的地位,还进一步拓展了发展空间。三星、LG撤出液晶(LCD)市场,并不意味着它们放弃了显示产业。相反,它们把资源集中到了OLED等新型显示领域。但根据权威机构的预测,未来5-10年,大尺寸面板依旧是LCD的天下。经过多年的市场培育,OLED虽然在手机等小尺寸市场上已占据半壁江山,但在电视等大尺寸市场上,渗透率依旧很低。原因在于,现有的OLED蒸镀技术成本高、实施难,导致OLED价格是液晶的5-7倍。昂贵的价格,阻碍了OLED在电视等大屏市场上的应用。